Las operaciones de transacciones de viviendas crecieron en julio un 6,5 %, lo que lo convierte en el sector de mayores ventas desde noviembre del 2009

Victoria Toro

Estados Unidos esperaba impaciente el dato de

ventas de viviendas usadas. Tras unos meses en los que se ha apreciado

una recuperación evidente de la economía del país, la cifra era

fundamental para entender el alcance de esa evolución positiva. Y se

confirmó. Las operaciones inmobiliarias crecieron en julio un 6,5 %, lo

que convierte a ese mes como el de mayores ventas desde noviembre del

2009. No solo eso, aquel mes fue excepcional para el mercado

inmobiliario porque finalizaba un programa del Gobierno que rebajaba la

fiscalidad en la adquisición de viviendas. Y comparado con julio del

2012, el de este 2013 registra un crecimiento del 17 %.

El mercado inmobiliario se está recobrando a un

ritmo mucho mayor de lo esperado, dicen los expertos. Aunque también

aparecen algunos avisos que piden un poco de precaución.

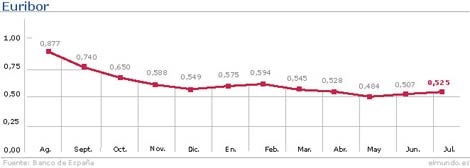

Y es que los tipos de interés de los préstamos

hipotecarios se están disparando. Las mayores subidas comenzaron el

pasado mayo, pero van a acelerarse en los próximos meses. La razón es

que la Reserva Federal estaba punto de anunciar que finaliza el programa

de compra de bonos, apoyados en bienes raíces, que puso en marcha para

reactivar la economía. Si en este momento el tipo medio de interés de

los créditos a 30 años está en el 4,40 %, se espera que para final de

año llegue al 5 %.

Los analistas creen que una parte del alza en las

ventas de viviendas durante los pasados meses, sobre todo en julio, se

debe a que los compradores se han dado prisa para firmar sus hipotecas

antes de las subidas. Pero el aumento de ventas de viviendas genera

confianza en el consumidor y otra cosa aún más importante, crece la

creación de empleo en la construcción.

«Una base sólida»

Todo esto lleva al economista jefe de La

Asociación Nacional de Agentes Inmobiliarios (NAR por sus siglas en

inglés), Lawrence Yun, a declarar: «La recuperación actual del mercado

de la vivienda tiene una base sólida». Eso mismo parece demostrar una

encuesta publicada hace dos semanas que dice que el 4 % de los

estadounidenses tienen la intención de comprar una vivienda en los

próximos seis meses.

Además, en contra de la subida de tipos de

interés de los créditos hipotecarios opera el descenso del desempleo

que, según un informe de Fannie Mae, caerá hasta el 7 % en el primer

trimestre del 2014. El aumento de puestos de trabajo es el mayor motor

para el crecimiento del mercado inmobiliario.

A la vez, las dos empresas dedicadas a la

concesión de créditos hipotecarios, Fannie Mae y Freddie Mac, que fueron

intervenidas por el Gobierno en el 2008, han registrado una

espectacular mejora de sus resultados. De los 187.000 millones de

dólares que Washington inyectó en estas dos compañías para evitar su

quiebra, ya han reembolsado 136.000 millones. Las dos empresas han

anunciado que en septiembre devolverán otros 14.600 millones más. Este

dinero ha permitido rebajar el déficit público.

A pesar de ello, Obama acaba de declarar que cree

que estas dos compañías deben desaparecer. En la decisión parece haber

influido la opinión de los republicanos y de un buen número de

economistas ultraliberales que achacan a Fannie Mae y Freddie Mac el

estallido de la crisis.