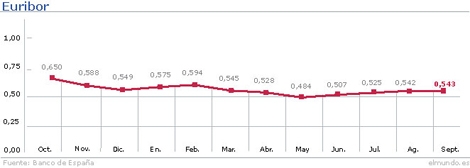

|

| Escaparate de una inmobiliaria anunciando casas que se alquilan. |

- Alquilar un local da una rentabilidad bruta del 6,8% por un 4,7% de las viviendas.

- Los locales más rentables, en Córdoba (10,9%), y los menos, en Salamanca (4,4%).

- En cuanto a la vivienda, Lleida es la capital en la que resulta más rentable alquilar una casa, con un 6%, y A Coruña la menos rentable (3,2%).

Alquilar una vivienda en España es rentable, pero no tanto como un local. Según un estudio de Idealista.com, comprar un local para alquilarlo ofrece una rentabilidad bruta del 6,8%, que muestra que es más rentable que alquilar oficinas (5,6%), viviendas (4,7%) o garajes (4,6%), o incluso superior a la rentabilidad que ofrecen los bonos del Estado a diez años (4,3%).

El estudio indica que los locales son el producto de mayor rentabilidad en la mayoría de las capitales. El mayor retorno se obtiene en Córdoba (10,9%) y Palencia (10,1%). Les siguen, a cierta distancia, Oviedo (7,5%), Bilbao (7,3%) y León, Ourense y Valencia (7,2% en los tres casos). Barcelona tiene un 7,1% y Madrid, un 6,9%. Por el contrario, Salamanca ofrece los locales con menor atractivo para el inversor, pues su rentabilidad es sólo del 4,4%, seguida por Castellón (4,8%) y Almería (5%).

En cuanto a la vivienda, Lleida es la capital de provincia en la que resulta más rentable alquilar una casa, con un 6%, seguida de Las Palmas de Gran Canaria (4,9%), Huesca (4,8%), Alicante y Palma de Mallorca (4,7% en ambos casos). Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en A Coruña (3,2%), Lugo y San Sebastián (3,3% en ambos casos). A continuación se sitúan Ourense y Santander, con una rentabilidad del 3,4% en las dos ciudades.Los garajes son el producto menos rentable para el inversor en muchas capitales

Respecto al alquiler de oficinas, Vitoria ofrece el retorno más importante de entre las capitales, con un 9,5% de rentabilidad bruta. Le siguen Ciudad Real y Huelva, con sendas rentabilidades del 5,9%. En el lado opuesto, con menores rentabilidades, destacan Girona (3,8%), Santander (3,9%) y Salamanca (4%).

Por último, los garajes son el producto menos rentable para el inversor en muchas capitales. De hecho, sólo en cuatro ofrece un retorno superior al que dan los bonos españoles a diez años. Se trata de Toledo, Santa Cruz de Tenerife (5,1% en ambos casos), Pamplona (4,6%) y Castellón (4,4%).

Fuente: 20minutos.es

rarnaz@idealista

rarnaz@idealista