equipo@idealista

equipo@idealista

El precio de la vivienda cae un 1,5% durante el segundo trimestre del año.

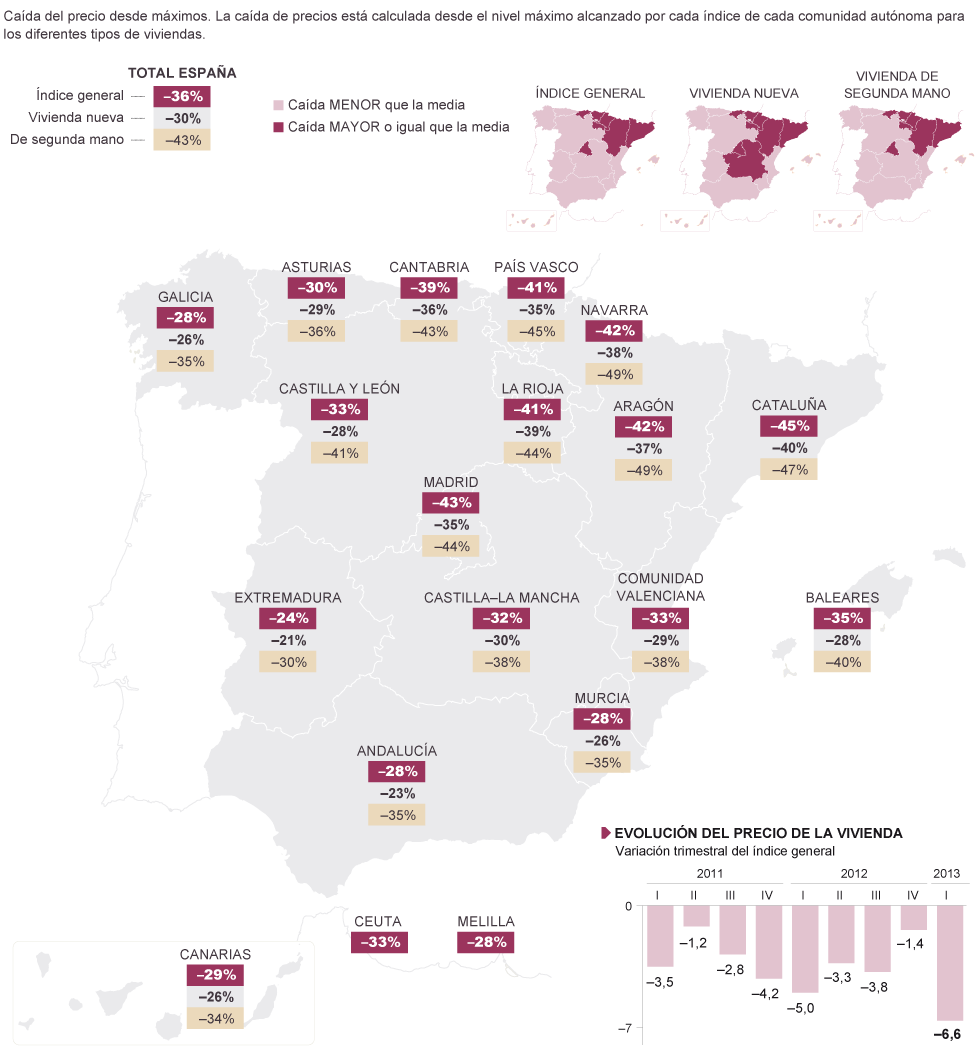

Aunque la caída se atenúa durante la primavera, el segundo trimestre de 2013 se cierra con bajadas de precio generalizadas en todas las comunidades autónomas españolas, el número de provincias con decrementos es de 44 y 46 el de las capitales que bajan.

Según Fernando Encinar, jefe de estudios de idealista.com, “aunque el informe refleja bajadas todavía no contempla el efecto de los agresivos descuentos anunciados por sareb para liquidar su cartera inmobiliaria. Es de esperar que en los próximos meses el informe ya contemple esas bajadas y se registren descensos más significativos en los precios de la vivienda usada, lo que sin duda iría acompañado de una dinamización en las ventas. La política de rebaja de precios de SAREB probablemente forzará a los particulares a ajustar los precios de sus casas, especialmente de aquellos que estén vendiendo su casa en zonas donde el SAREB (u otros bancos) tengan producto y necesidad de venderlo”.

Comunidades autónomas

Todas las comunidades autónomas han registrado decrementos en su precios durante el segundo trimestre. Los mayores decrementos se han producido en Asturias, donde en los últimos tres meses los precios han caído un 4,2%, el mismo porcentaje que en Extremadura. En cambio, las menores caídas se han registrado en Baleares (-0,6%) y Navarra (-0,9%).

Euskadi (2.964 euros/m2) sigue siendo la autonomía más cara y la única en acercarse a los tres mil euros por cada metro cuadrado. Le sigue la Comunidad de Madrid (2.674 euros/m2). Por debajo se encuentran Cataluña (1.997 euros/m2) y Cantabria (1.980 euros/m2). En el lado opuesto de la tabla encontramos a Extremadura (1.112 euros/m2), Murcia (1.119 euros/m2) y Castilla La Mancha (1.144 euros/m2), las comunidades más económicas.

Provincias

Hasta 44 provincias experimentan decrementos de precios en sus inmuebles de segunda mano durante el segundo trimestre del año. Cuatro provincias han visto cómo sus precios se mantenían en positivo durante el transcurso del segundo cuarto del año. El mayor incremento se ha producido en Cuenca (1,9%), seguido por Guipúzcoa (1,6%), Albacete (0,8%) y León (0,2%).en Soria y Segovia los precios no se han movido. Los decrementos más destacados son los de Badajoz (-5,2%), Zaragoza (-4,7%) y Cádiz (-4,6%).

El ranking de las provincias más caras sigue encabezado por las provincias vascas de Guipúzcoa y Vizcaya, con 3.282 euros/m2 y 3.012 euros/m2 respectivamente. Tras ellas se sitúan Madrid (2.674 euros/m2) y Barcelona (2.259 euros/m2).

Ciudad Real es la provincia más económica (1.048 euros/m2), seguida por Cuenca (1.054 euros/m2) y Toledo (1.063 euros/m2).

Capitales

Todos los grandes mercados nacionales han tenido un comportamiento bajista durante el último trimestre. Las mayores caídas se ha registrado en Zaragoza (-3,7%) seguidas de Sevilla (-2,8%) y Bilbao(-2,5%). También han caído los precios en Valencia (-2,1%), Madrid (-0,8%) y Barcelona (-0,3%).

Desde que alcanzaran sus precios máximos la variación ha sido del -35,9% en la ciudad de Barcelona; -21,8% en Bilbao; -27,6% en Madrid; -36,7% en Sevilla; -32,2% en Valladolid, -41,9% en Valencia y -44,7% en Zaragoza.

Cuatro capitales han conseguido mantener sus precios en positivo: Soria (2,2%), Huesca (1,9%), Las Palmas (1,3%) y Lleida (0,1%). Por el contrario, Pontevedra y Teruel han sido las capitales de provincia más castigadas por las caídas de los precios y sus propietarios han tenido que bajar un 7,5% y 5,4% respectivamente. Les siguen Badajoz (-4,8%) y Burgos (-4,1%).

San Sebastián se consolida como la capital española más cara (4.069 euros/m2), seguida de Barcelona (3.136 euros/m2), Madrid (3.125 euros/m2) y Bilbao (3.124 euros/m2). En la parte opuesta de la tabla encontramos a Lleida, la capital más económica, con un precio de 989 euros/m2, la única capital con el metro cuadrado por debajo de los mil euros.

El índice de precios inmobiliarios de idealista.com

El portal inmobiliario idealista.com es actualmente la página web más utilizada en España para comprar, vender o alquilar. Con una muestra de miles de viviendas actualmente en venta, el departamento de estudios de idealista realiza un análisis de los precios inmobiliarios desde el año 2000. Tras más de diez años de estudio, idealista.com se ha convertido en la fuente de datos de referencia para numerosos equipos de análisis de entidades bancarias y financieras, así como instituciones públicas.

Para la realización del índice de precios inmobiliarios de idealista.com se han analizado 329.323 anuncios que están o han estado anunciados en su base de datos entre el 25 de marzo y el 25 de junio de 2013. Para asegurar la exactitud de los datos se han eliminado de la muestra aquellos inmuebles cuyos precios estaban fuera de mercado, además de las viviendas unifamiliares porque su presencia desvirtuaba el precio en algunas zonas. No se ofrece el precio de aquellos municipios con un número de inmuebles inferior a 50, ya que la muestra no resulta suficiente. El índice inmobiliario de idealista está elaborado con precios de oferta sobre metros cuadrados construidos.